Хотите получать уведомления в браузере о последних изменениях на сайте SKNEWS.kz

- В здании вокзала "Алматы-2" открыли Центр обслуживания пассажиров

- Изменен состав правления "КазТрансОйла"

Главная

Новости

Как пандемия повлияла на компании ФНБ «Самрук–Казына» - обзор экономиста газеты «Курсив» (видео)

08 июня 2021, 11:39 1946

Как пандемия повлияла на компании ФНБ «Самрук–Казына» - обзор экономиста газеты «Курсив» (видео)

Kursiv Research свел основные финансовые показатели десяти предприятий с активами более 100 млрд тенге

Каждый мировой кризис для Казахстана означает двойной удар: одновременно с замедлением деловой активности падают цены на нефть, составляющую около 50% казахстанского экспорта. Для компаний государственного сектора ситуация усложняется еще и тем, что на них ложится груз антикризисной поддержки населения, предприятий и нередко даже банков. В результате госсектор теряет эффективность раньше, а приходит в себя позже остальной экономики.

Судя по финансовой отчетности за 2020 год, которую завершают публиковать национальные компании, входящие в ФНБ «Самрук-Казына», двойной удар кризиса почувствовали не все. Для части компаний 2020-й стал продолжением периода роста, для других – годом слабых, но не критических показателей. Явных аутсайдеров выявилось два, и у них тоже неплохие перспективы.

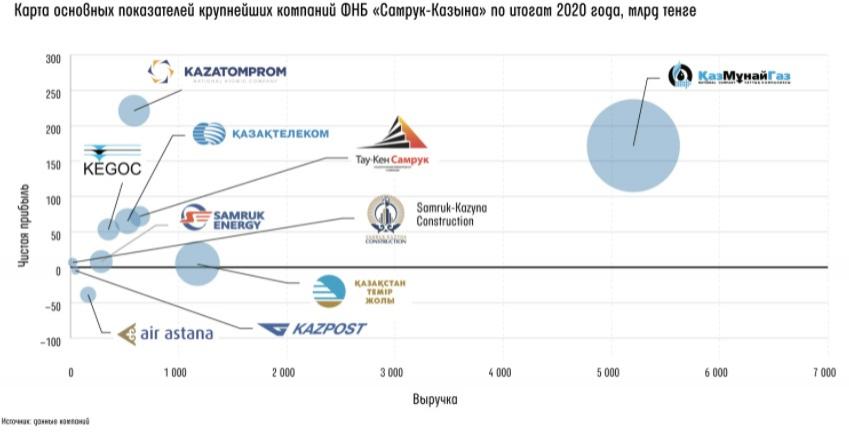

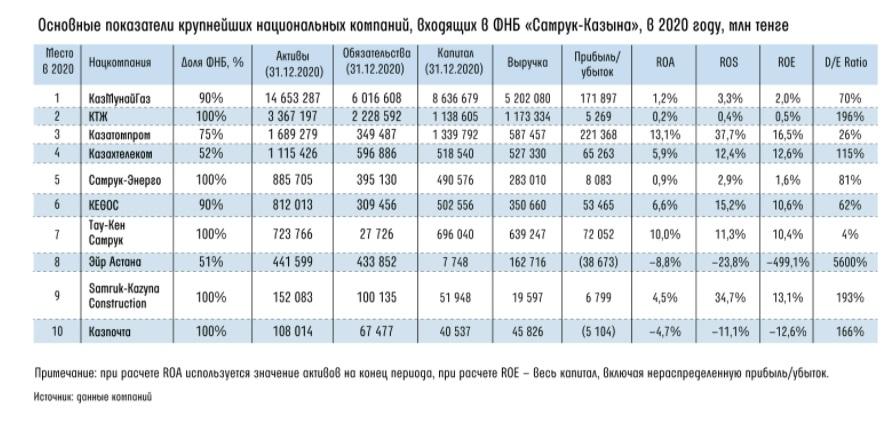

В представленном обзоре Kursiv Research сведены основные финансовые показатели десяти крупнейших портфельных компаний ФНБ «Самрук-Казына» с активами более 100 млрд тенге: «КазМунайГаз» (КМГ), КТЖ, «Казатомпром», «Казахтелеком», «Самрук-Энерго», KEGOC, «Тау-Кен Самрук» (ТКС), «Эйр-Астана», Samruk-Kazyna Construction, «Казпочта».

В обзор не попало ТОО «Объединенная химическая компания», чьи активы в 2019 году превышали 500 млрд тенге, однако компания не опубликовала годовую финансовую отчетность по итогам 2020-го на 02.06.2021 (дата сдачи данного материала в печать).

Они продолжали расти

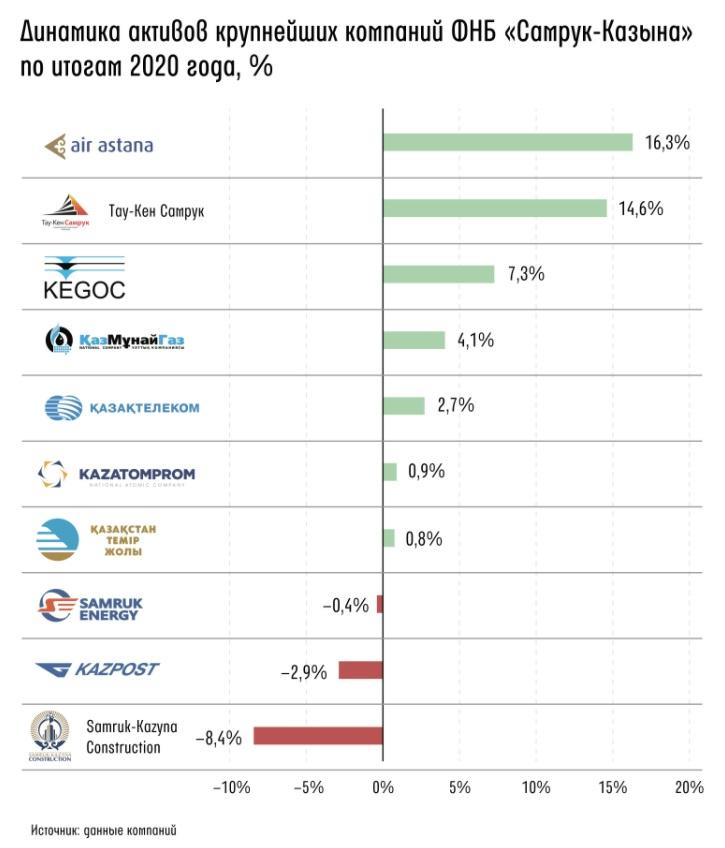

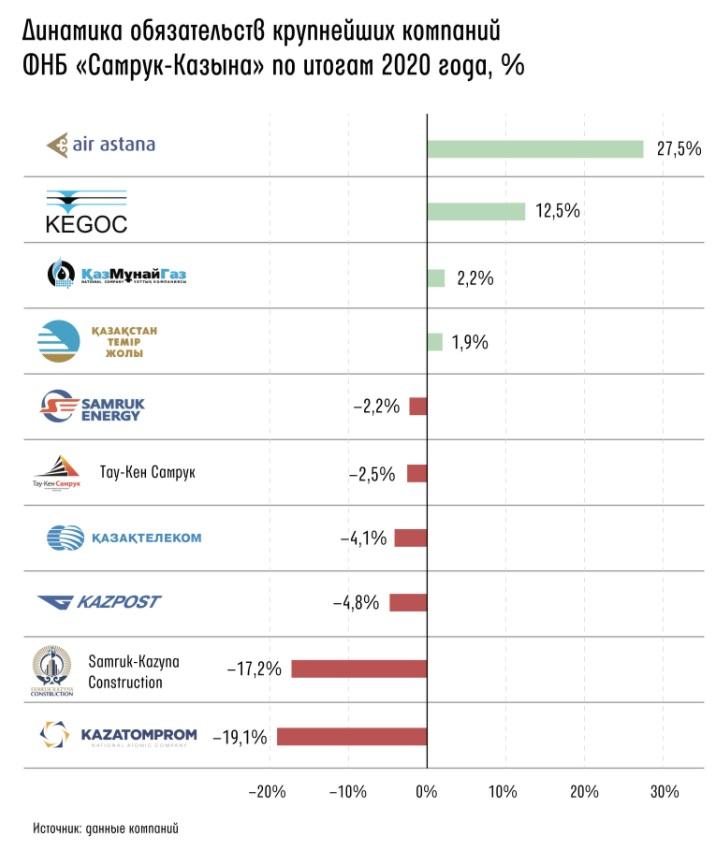

Кризисный год для крупнейших портфельных компаний ФНБ «Самрук-Казына» стал очередным годом роста активов. У десяти рассматриваемых компаний объем активов вырос на 3,6% – до 23,9 трлн тенге, или 34% к ВВП. Этот рост был обеспечен увеличением капитала на 2,1% и обязательств на 1,5%, что свидетельствует скорее о более активном реинвестировании и бюджетном инвестировании, чем о привлечении долга.

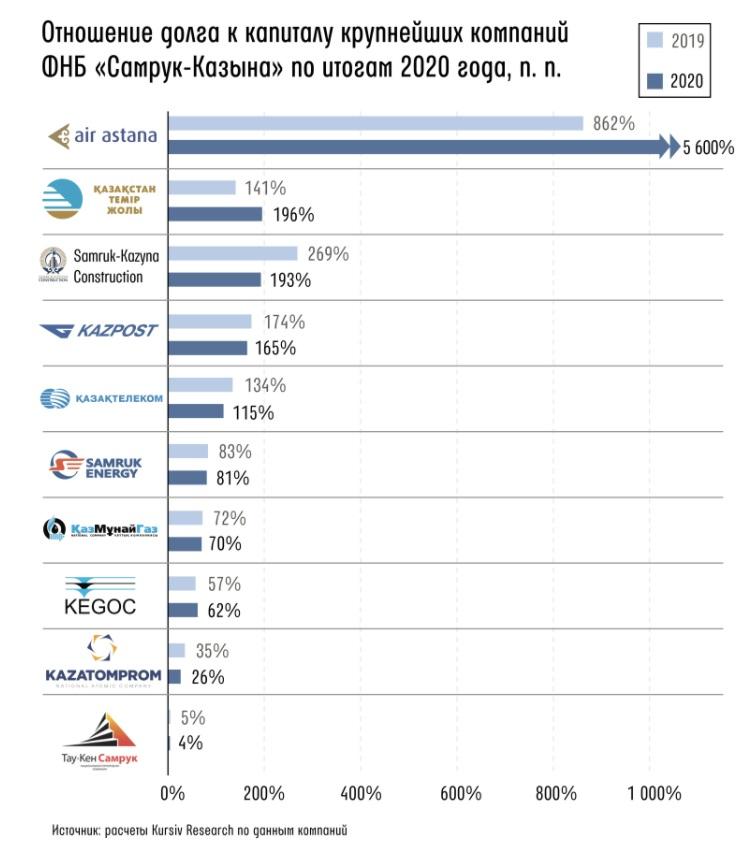

Прирост активов демонстрировали семь из десяти компаний, при этом обязательства нарастили лишь четыре. Осторожность в отношении заимствований – урок, который квазигоссектор вынес из кризиса 2015 года, когда многие крупные компании столкнулись с высоким уровнем долга.

По итогам 2020-го лишь три компании увеличили показатель долг/капитал.

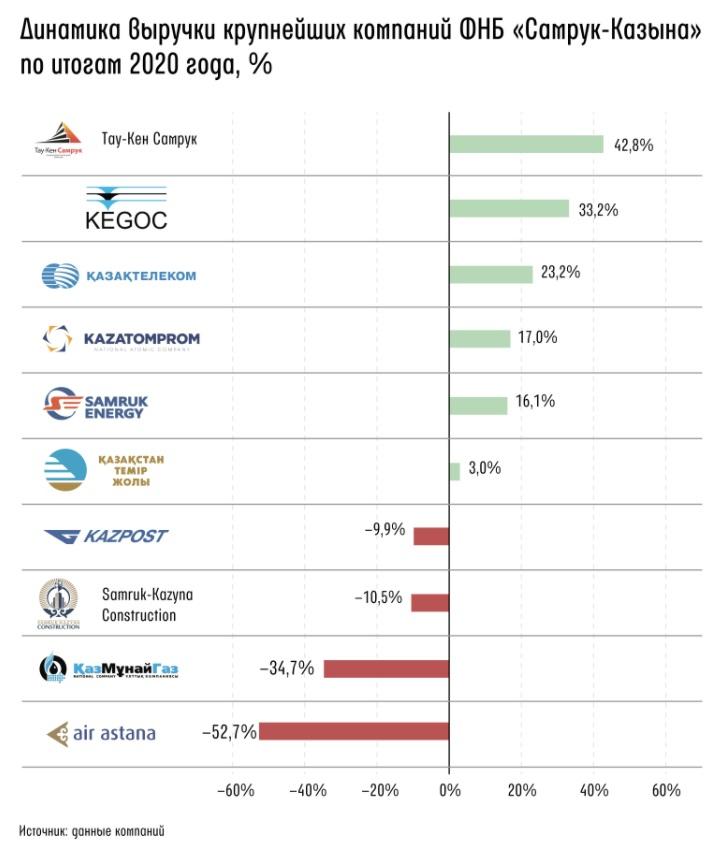

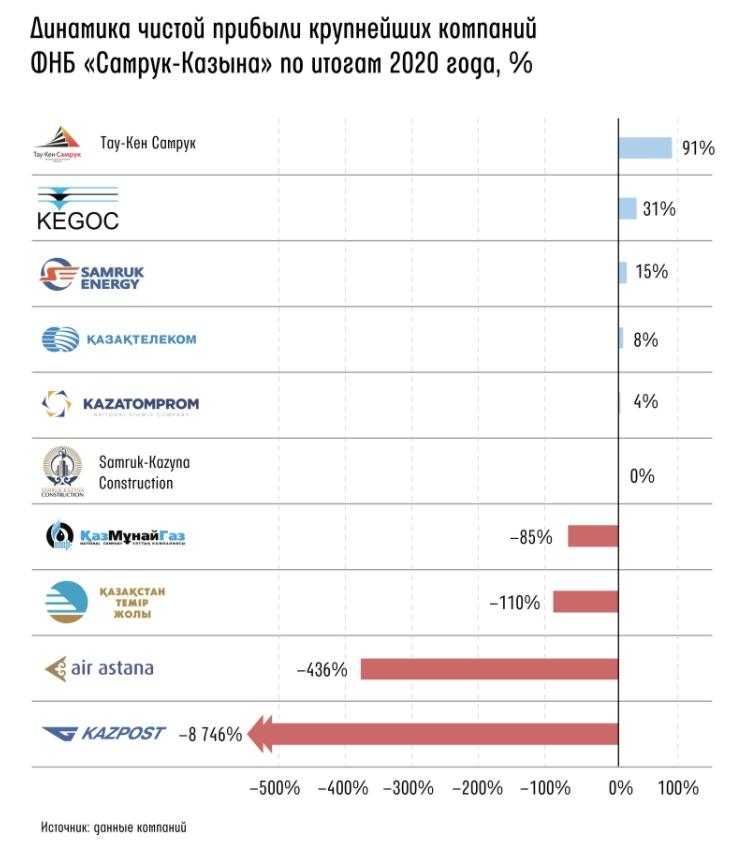

Совокупная выручка компаний сократилась на 21,2% – до 9,0 трлн тенге, или 13% к ВВП, чистая прибыль рухнула на 62,3%, до 560 млрд тенге. Ухудшившиеся финансовые результаты связаны прежде всего с негативом в нефтегазовом секторе: цены на нефть восстановились до докризисного уровня лишь к началу 2021 года, к тому же в РК наблюдалось сокращение добычи. С учетом веса КМГ в структуре активов и выручки рассматриваемой группы (61 и 58% соответственно) влияние нефтегазового сектора на общий результат остается определяющим.

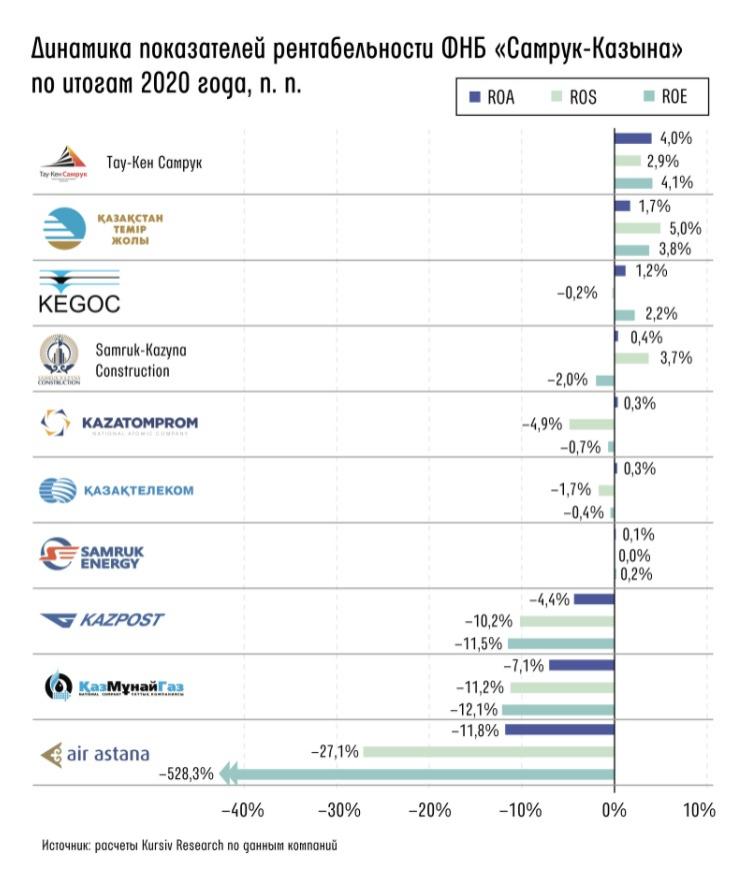

Рост выручки и чистой прибыли по итогам года показали шесть компаний из десяти. Улучшение показателей по трем коэффициентам рентабельности (рентабельность активов – ROA, рентабельность капитала – ROE, рентабельность продаж – ROS) фиксировалось у трех компаний, еще у четырех показатели изменились разнонаправленно и у трех строго ухудшились.

По итогам 2020 года в структуре портфельных компаний «Самрук-Казыны» выделилось несколько групп. Во-первых, это КМГ, который представляет собой совокупность компаний в разных бизнесах с различным уровнем эффективности.

Вторая группа – компании, оказавшиеся устойчивыми к коронакризису, продолжающие наращивать выручку и генерировать чистую прибыль: «Казатомпром», «Казахтелеком», KEGOC, а также «Тау-Кен Самрук», который следует рассматривать обособленно.

Третья группа – компании с более низкой устойчивостью к кризисам, в долгосрочном периоде балансирующие на грани рентабельности: КТЖ и «Самрук-Энерго». В эту же группу можно по формальным признакам включить Samruk-Kazyna Construction.

Четвертая группа – пострадавшие от кризиса компании, получившие по итогам 2020-го чистый убыток: «Эйр Астана» и «Казпочта». Далее речь пойдет о наиболее интересных кейсах.

КМГ и жесткая посадка

Для «КазМунайГаза» минувший год выдался непростым. В очередной раз значительно – на 34%, с $64,03 до $41,26 за баррель в среднем (данные Всемирного банка по марке Brent) – упали цены на нефть. К этому добавились проблемы с операционными показателями во всех сегментах.

Добыча нефти и газоконденсата сократилась на 7,9% (до 21,8 млн тонн), природного и попутного газа – на 3,1% (до 8,2 млрд кубических метров). Объемы транспортировки нефти снизились на 6,3% (73,2 млн тонн), газа – на 16,3% (86,5 млрд кубометров). На 12,2% (до 18,1 млн тонн) уменьшилась переработка нефти.

Выручка КМГ упала на 35%, до 5,2 трлн, чистая прибыль – на 85%, то есть почти на 1 трлн тенге. Свободный денежный поток сократился в 7 раз. Показатель EBITDA сократился на 46%, до $2,8 млрд. Хотя добывающий сегмент создает чуть более трети EBITDA «КазМунайГаза», динамика цен на нефть значительно влияет на оборот всех операционных сегментов. Ухудшилось – с 2,1 до 3,8 – и соотношение долг/EBITDA. При этом компания, которая при необходимости может прибегнуть к поддержке правительства, остается достаточно устойчивой финансово, а вертикальная интеграция дает ей возможность эффективно управлять издержками.

Основной стратегический риск компании – тающие запасы. По итогам 2020 года доказанные и вероятные запасы углеводородов (2P) уменьшились на 6% за год, доказанные (1P) – на 8%. Объемы геологоразведочных работ в 2020-м сокращались: площади по 3D-сейсморазведке – в 18 раз, количество пробуренных скважин – в 2 раза (с 39 до 19 единиц). Еще одна проблема – высокая концентрация запасов и производства: около 35% добываемой нефти приходится на три мегапроекта (Тенгиз, Кашаган, Карачаганак), остальные, как их называют в КМГ, «операционные активы» – это зрелые месторождения, чей вклад уже в ближайшие годы будет сокращаться.

Долгое время проблемой компании была высокая бюрократичность, которая выражалась в большом количестве сотрудников центрального аппарата, департаментов и уровней управления. В 2020-м КМГ удалось сократить 34% «штабных» сотрудников и уменьшить количество департаментов втрое.

Из позитивных новостей – КМГ активно проходил цифровую трансформацию, эффект от которой составил около 9 млрд тенге за год. В корпоративные ключевые показатели внедрили показатель ESG-рейтинга: компания прошла оценку международного рейтингового агентства Sustainalytics, получив 69 баллов из 100, причем самый высокий показатель был получен по социальному измерению – 70 баллов, экологическое эксперты оценили на 69, а корпоративное управление – на 67. Общий уровень ESG-рисков КМГ оценен как «высокий», то есть на том же уровне, что и у таких компаний, как Royal Dutch Shell и Exxon Mobil Corp. Также КМГ начал публиковать данные по выбросам парниковых газов (с 2019-го) и управлению водными ресурсами (с 2020-го) на площадке CDP (Carbon Disclosure Project).

Если компания сможет эффективнее управлять ESG-рисками, то это повысит ее устойчивость и доступность капитала с рынка. Последнее – очень важная опция для КМГ, облигационные займы которого составляют 73%, причем на конец года в обращении находилось шесть выпусков бондов на $6,25 млрд.

Повезло и заработали

Кейсы компаний ФНБ, оказавшихся устойчивыми к ударам коронакризиса, показывают: чтобы расти даже в кризис, необходимо работать над внутренней эффективностью и рынком до того, как в экономике начнутся сложности.

Одной из таких компаний стал «Казатомпром», нарастивший выручку на 17%, до 588 млрд тенге, а чистую прибыль – на 4%, до 221 млрд (на компанию приходится 40% всей чистой прибыли десяти рассматриваемых компаний; в абсолютных значениях показатель выше, чем у КМГ).

Рост выручки и рентабельности фиксировался на фоне сокращения объемов производства в натуральном выражении. В 2020-м «Казатомпром» сократил производство основного продукта – урана – на 19,2%, до 10,7 тыс. тонн, а также бериллиевой продукции (–19,1%, до 1,4 тыс. тонн), при этом нарастив выпуск ниобиевой (+12,4%, до 15,4 тонн) и танталовой продукции (+23,9%, до 149,6 тонн). Сокращение выпуска основного продукта – стратегическая мера производителя урана, которая призвана поддержать цены на этом рынке. Пока, уменьшая выпуск, «Казатомпрому» удается сохранять долю рынка (23% по итогам 2020 года, в 2019-м – 24%).

Компания продолжила диверсифицировать рынки. Если в 2018–2019 годах на Азию (преимущественно на Китай) приходилось более 52% сбыта, то усилия по расширению клиентской базы и рост спроса позволили сбалансировать сбыт: в 2020-м на Азию приходится лишь 43% продаж, на Европу – 33%, на Америку – 24%. Китайское направление «Казатомпром» усилил сделкой с China General Nuclear Power Group, благодаря которой китайцы вошли в актив по производству тепловыделяющих сборок («Ульба-ТВС» на базе Ульбинского металлургического завода), и добывающий проект «Орталык», а также подписали долгосрочный контракт на покупку тепловыделяющих сборок.

И все же концентрация рынка остается высокой и создает условия для реализации кредитного риска: около 66% доходов «Казатомпрома» в 2020-м приходилось на продажи семи основным покупателям.

«Казатомпром», чей бизнес имеет хорошие перспективы благодаря переходу крупнейших экономик к «зеленым курсам» (уран – альтернатива ископаемому топливу), и сам стремится быть компанией с минимальным углеродным следом. Компания сокращает валовое потребление электроэнергии (на 78% за год, с 16,9 до 3,7 млн ГДж), забираемой воды (–2,3%, до 10,5 тыс. кубометров) и валовой объем эмиссий парниковых газов (на 14,0%, до 92,6 тыс. тонн CO2-эквивалента).

Частные инвесторы (контролируют около 25%) оценили «Казатомпром» по заслугам: рыночная капитализация компании в 2018–2020 годах выросла с $3,0 до $6,9 млрд.

Успех «Казахтелекома» был обусловлен ростом спроса на телекоммуникационные услуги, вызванного карантинными мерами, а также его прочным положением в ряде ниш, таких как фиксированный доступ в интернет и рынок мобильных операторов, где нацкомпания контролирует двух игроков из трех. На фоне роста потребления услуг связи в РК на 9% и интернета на 14% выручка «Казахтелекома» выросла на 23%, до 527 млрд тенге, операционная прибыль – на 48%, а чистая – на 8%, до 65 млрд. Значение чистой прибыли могло быть еще выше, если бы не возросшие финансовые расходы (на 19%, до 51 млрд). В кризисный год компания продолжала наращивать капзатраты: расходы на приобретение основных средств увеличились в 1,5 раза, до 93 млрд тенге.

Помимо выручки от реализации услуг клиентам «Казахтелеком» получил субсидии от правительства РК на сумму 6,4 млрд тенге (–14% г/г).

«Казахтелеком» сократил обязательства на 4%, в структуре его займов более половины долгосрочные – с погашением от 2 до 5 лет. Средние ставки находятся в диапазоне 11–12%, однако есть и займы по ставкам, близким к реальной нулевой: обязательства перед Банком развития Казахстана в рамках проекта ГЧП по подведению волоконно-оптических линий связи в крупные села, ставки по ним составляют от 7 до 10%.

«Тау-Кен Самрук» в 2020-м фиксировал прирост выручки на 43%, до 639 млрд тенге, при этом валовая прибыль выросла на 64% и составила 10 млрд. В 2019 году компания получила операционный убыток в размере 0,8 млрд тенге, тогда как в 2020-м его сменила операционная прибыль в сумме 6,2 млрд.

Это позитивный сигнал, ведь в предыдущие периоды ТКС работал с операционным убытком, который компенсировали за счет поступлений от доли ФНБ «Самрук-Казына» в «Казцинке» (29,82% по состоянию на конец декабря 2020 года), которая была передана в ТКС в 2013 году. На долю в «Казцинке» приходится около 75% всех активов ТКС. В 2020-м доля в ассоциированной компании принесла ТКС 75,3 млрд (+46%). Итоговая чистая прибыль компании составила 72 млрд (+91%). Как правило, львиная доля прибыли ТКС передается ФНБ «Самрук-Казына».

ТКС реализует несколько крупных сложных проектов на территории РК, под которые нацкомпания привлекла заемные ресурсы и с освоением которых есть проблемы из-за затягивания сроков реализации. Например, на строительство горно-обогатительной фабрики на месторождении свинца Алайгыр дочерняя структура компании еще в 2016 году привлекла у Евразийского банка развития $56 млн, однако сроки ввода объекта неоднократно переносили (по последним данным, запуск намечен на 2022 год), и банк временно приостанавливал финансирование, требуя от компании дополнительные гарантии.

В финансировании проекта на месторождении Шалкия принимает участие Европейский банк реконструкции и развития (ЕБРР), открывший оператору проекта, «дочке» ТКС «ШалкияЦинк ЛТД», кредитную линию на $295 млн по ставке LIBOR+2,5% на строительство обогатительной фабрики и ряда производственных объектов. Летом 2020-го ЕБРР с заемщиком утвердили новую стратегию, менявшую формат реализации проекта: вместо одного EPC-контракта под ключ планировалось заключить три контракта – с инженером-консультантом, инжиниринговой компанией (включая подбор и шефмонтаж оборудования) и горным подрядчиком. Денег по этому кредиту «дочка» ТКС по состоянию на конец 2020 года не увидела.

Не без сложностей

КТЖ – вторая компания в ФНБ по активам – завершила 2020 год ростом выручки на 3%, до 1,2 трлн тенге. После убытка в 2019-м у КТЖ появилась прибыль в размере 5 млрд тенге. Основа выручки – доходы от грузоперевозок, которые, несмотря на кризис, выросли на 11%, до 1,1 трлн тенге, тогда как выручка от пассажирских перевозок сократилась более чем вдвое. Поддержал доходы компании рост долгосрочных тарифов на услуги локомотивной тяги на 11%.

Долгосрочные обязательства практически не изменились в абсолютных значениях (1,8 трлн тенге) и занимают 80% в структуре обязательств. При этом наблюдалось примерно двукратное увеличение краткосрочных займов (до 172 млрд тенге). Проблемой КТЖ является то, что большая часть ее долга выражена в долларах, а выручка – в тенге (97% продаж – казахстанским клиентам). В итоге компания несет ощутимые убытки от курсовой разницы (в 2020-м – 53 млрд после 12 млрд годом ранее).

КТЖ погасила выпуски еврооблигаций, потратив в общей сложности 113 млрд тенге. В мае 2020-го компании удалось договориться с правительством (Комитет транспорта МИИР РК) о субсидировании ставки в размере 11,5% по облигациям на 307 млрд и получить субсидию в сумме 29 млрд тенге.

В 2020-м компания наращивала основные средства (+2,0%, до 2,8 трлн тенге), потратив на их приобретение около 203 млрд тенге (+17%). КТЖ продолжает стройку на магистралях Жезказган – Бейнеу и Аркалык – Шубарколь, паромном комплексе в порту Курык и железнодорожном узле станции Астана. На 35 млрд тенге были приобретены в лизинг (через государственный Фонд развития промышленности (ФРП) по ставке 1,5%) пассажирские вагоны, на 75 млрд тенге «дочки» КТЖ «Казтемиртранс» и KTZ Express приобрели в лизинг 3 тыс. полувагонов и платформ по ставке 15% на 15 лет с льготным периодом 2 года.

Из других значимых событий минувшего года для КТЖ: продажа «Востокмашзавода» за 100 млн тенге (до этого по активу компания признала убытки на 2,8 млрд), а также признание обесценения на 11 млрд тенге актива в китайском Ляньюнгане (логистический терминал).

«Самрук-Энерго» получила выручку в размере 283 млрд (+16%), EBITDA составил 100 млрд (+21%) – рост был обеспечен за счет увеличения тарифов на электроэнергию и объемов выработки. Примерно 27% выручки – внутрисегментная (продажа угля с контролируемых разрезов контролируемым электростанциям), продажа электроэнергии и теплоэнергии – около 55% выручки. Почти в 3 раза выросли обороты по такому компоненту, как поддержание мощности, – до 31,3 млрд тенге, или 13% в общем объеме выручки. Прибыль составила 8 млрд (+15%).

В 2020 году на приобретение основных средств нацкомпания направила 49 млрд (+82% г/г). В среднесрочной перспективе капитальные затраты дополнительно увеличатся на 131 млрд тенге, которые пойдут на финансирование перевода на газ Алматинской ТЭЦ-2.

Высока вероятность, что финансировать новые проекты компания будет за счет капитала или займов материнской организации. Займы «Самрук-Энерго» составляют 264 млрд тенге по балансу, в том числе срочные банковские займы (в основном от Азиатского банка развития и ЕБРР) – 64%, от материнской компании – 26%, облигационные – 9%. Долг перед «Самрук-Казыной» преимущественно долгосрочный, со ставками в диапазоне 1–2%, перед другими кредиторами – по рыночным ставкам.

Пострадавшие от пандемии

«Эйр Астана», как и большинство авиаперевозчиков мира, в период пандемии COVID-19 попала в тяжелейшую ситуацию. Выручка от пассажирских перевозок, которая составляет около 80% всего объема реализации компании, в 2020-м сократилась на 53% (до 163 млрд тенге). Операционную прибыль в размере 30 млрд сменил убыток в сумме 28 млрд, с учетом роста возросших финансовых расходов и увеличившегося убытка от курсовой разницы итоговый убыток за год составил 39 млрд тенге. Объем нераспределенной прибыли сократился с 50 до 11 млрд тенге, что привело к сокращению собственного капитала почти в 5 раз, с 39 до 8 млрд тенге.

Весь год нацкомпания боролась за живучесть, которая зависела от качества управления риском ликвидности: были сокращены субподрядные работы и время простоя воздушных судов, второстепенные капитальные затраты отсрочены. Компания получила от правительства возврат НДС на 5,6 млрд тенге и договорилась об отсрочке оплаты обязательств по аренде в 2021-м.

Долгосрочные обязательства выросли за год на 30% (до 283 млрд) за счет увеличения обязательств по аренде (+28%, до 241 млрд) и займов (в 11 раз, с 2 до 22 млрд). От одного Airbus A321 компания в итоге отказалась. «Эйр Астане» пришлось привлекать текущие займы, чтобы закрыть образовавшиеся бреши – их объем вырос за год в 12 раз, с 4 до 47 млрд тенге. Долгосрочные кредитные линии были увеличены в 4 раза и продлены до 2023 года, заем ЕБРР был рефинансирован в Народном банке, который предоставил компании средства в инвалюте (по ставке 3,5%) и тенге (10,7%).

В «Эйр Астане» считают, что сложный период завершился в 2020-м: на этот год прогноз по основному бренду – плюс 20% пассажиров по внутренним направлениям и плюс 54% по внешним; по бренду FlyArystan – плюс 129% за счет роста спроса на услуги этого лоукостера и запуска новых направлений.

В «Казпочте» фиксировали сокращение выручки на 11%, до 108 млрд. Проблемы с выручкой были связаны с сокращением основной группы доходов – дохода от почтовых услуг (–10%). Как и в случае с «Эйр Астаной», причина спада – остановка почтового обмена из-за пандемии. При этом расходы на персонал и прочие расходы компании выросли, а объем государственной субсидии, которая перекрывает около 5–7% себестоимости реализации, сократился. Увеличились расходы на персонал, компания фиксировала крупный убыток от обесценения финансовых инструментов. В итоге «Казпочта» получила около 8,7 млрд операционного убытка (в 2019 году операционная прибыль составила 0,5 млрд тенге). Финансовый результат компании поддержала положительная курсовая разница (2,8 млрд тенге), но это не спасло ее от чистого убытка в размере 5,1 млрд тенге.

Почтовый локдаун – не единственная проблема «Казпочты». У компании большая просроченная торговая дебиторская задолженность – около 5,1 млрд тенге, 4,6 млрд из которых приходится на China Post Group. «Казпочта» теряла на инвестициях: компания зафиксировала кредитные убытки по приобретенным ценным бумагам (долгосрочные бонды Минфина РК со ставками 3,8–6,1%) на 41 млн тенге.

В отличие от некоторых других портфельных компаний «Казпочте» займы от материнской структуры достаются по рыночным ценам. Например, в августе 2019-го ФНБ выкупил облигации нацкомпании на 7 млрд тенге по ставке 11% при базовой ставке Нацбанка РК 9,00–9,25%.

Но и у «Казпочты» ситуация улучшается. Почтовое сообщение со многими странами восстановлено, а в январе этого года China Post Group частично погасила торговую дебиторскую задолженность за 2018–2019 годы на 3,6 млрд. В марте нацкомпанию решили докапитализировать: ФНБ выкупил акции компании почти на 240 млн тенге.

Автор: Сергей Домнин.

Сергей Домнин

Сергей Домнин

Опубликовано в газете "Курсив"№20 (888), 3 июня 2021 г.

https://www.kursiv.kz/news/kompanii/2021-06/kak-pandemiya-povliyala-na-kompanii-fnb-samruk-kazyna

АРХИВ ЖУРНАЛОВ SKNEWS

Смотрите также

-

53 24 июля 18:30 Қор тобындағы комплаенс: жаңа міндеттер мен цифрлық шешімдер

-

74

24 июля 18:01

Глава АО «Самрук-Казына» Нурлан Жакупов провел заседание Совета директоров KEGOC

74

24 июля 18:01

Глава АО «Самрук-Казына» Нурлан Жакупов провел заседание Совета директоров KEGOC

-

59

24 июля 17:06

«Самұрық-Қазына» стратегиялық сессиясында бизнес-процестердегі ЖИ трендтері мен қолдану мүмкіндіктері талқыланды

59

24 июля 17:06

«Самұрық-Қазына» стратегиялық сессиясында бизнес-процестердегі ЖИ трендтері мен қолдану мүмкіндіктері талқыланды

Фотоальбомы

Все альбомы

-

10

Самрук-Казына: Наурыз – праздник обновления и надежды!

10

Самрук-Казына: Наурыз – праздник обновления и надежды!

-

10

ТОО «Богатырь Комир» растит батыров

10

ТОО «Богатырь Комир» растит батыров

-

7

«Теміржол аруы». ҚТЖ үздіктерді анықтады

7

«Теміржол аруы». ҚТЖ үздіктерді анықтады

-

6

Энергетика Алматы в надежных руках

6

Энергетика Алматы в надежных руках

-

0

В Жанаозене при поддержке АО «Озенмунайгаз» отреставрировали ДК «Мунайшы»

0

В Жанаозене при поддержке АО «Озенмунайгаз» отреставрировали ДК «Мунайшы»

-

0

"Мы теперь не домоседы". Фоторепортаж

0

"Мы теперь не домоседы". Фоторепортаж

-

0

Внимание, вы входите в зону карантина. Какая она – временно нелюдимая столица?

0

Внимание, вы входите в зону карантина. Какая она – временно нелюдимая столица?

-

0

Air Astana провела экскурсию для участников программы "Жас Өркен". Подробности из закулисья

0

Air Astana провела экскурсию для участников программы "Жас Өркен". Подробности из закулисья

-

16

"Высокое напряжение". Сотрудники "дочек" Самрук-Энерго поучаствовали в Алматинском полумарафоне

16

"Высокое напряжение". Сотрудники "дочек" Самрук-Энерго поучаствовали в Алматинском полумарафоне

-

4

Табиғи газды арқау еткен автошеру басталды

4

Табиғи газды арқау еткен автошеру басталды

-

10

В спартакиаде Казатомпрома победила команда УМЗ

10

В спартакиаде Казатомпрома победила команда УМЗ

-

0

Туған елге саяхат!

0

Туған елге саяхат!

-

53 24 июля 18:30 Қор тобындағы комплаенс: жаңа міндеттер мен цифрлық шешімдер

-

142

21 июля 15:07

ҚТЖ өрт сөндіру пойызы Алматыда өрт сөндіруге қатысты

142

21 июля 15:07

ҚТЖ өрт сөндіру пойызы Алматыда өрт сөндіруге қатысты

-

164 20 июля 17:38 С теплом в сердце и ответственностью в работе

Мы в социальных сетях: