Хотите получать уведомления в браузере о последних изменениях на сайте SKNEWS.kz

- Компания Тенгизшевройл объявила о кадровых перестановках в топ-менеджменте

- Атомный холдинг: таунхолл в честь 25-летия

13 января 2022, 11:25 1643

МРП вместо МЗП – новое в уплате налогов

При расчете налогов вместо минимальной заработной платы (МЗП) будет применяться месячный расчетный показатель (МРП)

Комитет государственных доходов Минфина РК информирует, что с 1 января 2022 года вступили в силу изменения в Налоговый кодекс, которые предусматривают замену минимальной заработной платы (МЗП) на месячный расчетный показатель (МРП) в эквиваленте к ранее действующим суммам. Об этом сообщили региональные департаменты госдоходов в информации, направленной предпринимателям.

Законом Республики Казахстан от 20.12.2021 года №85-VII приняты изменения в Налоговый кодекс, предусматривающие в нормах с отражением МЗП (ст. 345, п. 1 ст. 346, п. 5 ст. 360, п.4 ст. 484, ст. 642 Налогового кодекса) замену таких величин на МРП в эквиваленте к ранее действующим суммам. Изменения вступили в силу с 1 января 2022 года.

Так, например, ранее до 2022 года, в Налоговом кодексе стандартный вычет, то есть вычет, который исключается при обложении индивидуальным подоходным налогом (ИПН) доходов физического лица, определен в размере 1 МЗП за каждый календарный месяц, в котором начислен доход.

Теперь, согласно нововведениям, на 2022 год установлен стандартный вычет в размере 14 МРП*3063 = 42 882 тенге (1 МЗП в 2021 году порядка 14 МРП в 2022 году)

Таким образом в виду внесенных изменений порядок расчета не изменен, изменена величина налоговых вычетов.

Рассмотрим расчет ИПН на примерах.

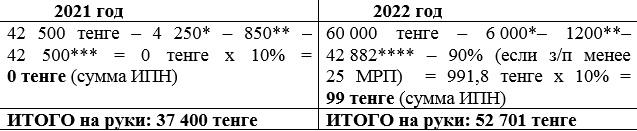

Пример №1. Расчет ИПН, когда доход физического лица составляет 1 МЗП (з/п менее 25 МРП)

По доходам, размер которых не превышает 25 МРП (в 2021 году – 72 925 тенге, в 2022 году – 76 575 тенге) предусмотрено уменьшение налогооблагаемого дохода на 90%. То есть, фактическая ставка ИПН составляет 1%.

Пример №2. Расчет ИПН, когда доход физического лица 100 000 тенге (з/п более 25 МРП)

* - ОПВ (10%)

** - взнос ОСМС (2%)

*** - 1 МЗП (в 2021г.)

**** - 14 МРП (с 2022г.).

Фотоальбомы

Все альбомы

-

10

Самрук-Казына: Наурыз – праздник обновления и надежды!

10

Самрук-Казына: Наурыз – праздник обновления и надежды!

-

10

ТОО «Богатырь Комир» растит батыров

10

ТОО «Богатырь Комир» растит батыров

-

7

«Теміржол аруы». ҚТЖ үздіктерді анықтады

7

«Теміржол аруы». ҚТЖ үздіктерді анықтады

-

6

Энергетика Алматы в надежных руках

6

Энергетика Алматы в надежных руках

-

0

В Жанаозене при поддержке АО «Озенмунайгаз» отреставрировали ДК «Мунайшы»

0

В Жанаозене при поддержке АО «Озенмунайгаз» отреставрировали ДК «Мунайшы»

-

0

"Мы теперь не домоседы". Фоторепортаж

0

"Мы теперь не домоседы". Фоторепортаж

-

0

Внимание, вы входите в зону карантина. Какая она – временно нелюдимая столица?

0

Внимание, вы входите в зону карантина. Какая она – временно нелюдимая столица?

-

0

Air Astana провела экскурсию для участников программы "Жас Өркен". Подробности из закулисья

0

Air Astana провела экскурсию для участников программы "Жас Өркен". Подробности из закулисья

-

16

"Высокое напряжение". Сотрудники "дочек" Самрук-Энерго поучаствовали в Алматинском полумарафоне

16

"Высокое напряжение". Сотрудники "дочек" Самрук-Энерго поучаствовали в Алматинском полумарафоне

-

4

Табиғи газды арқау еткен автошеру басталды

4

Табиғи газды арқау еткен автошеру басталды

-

10

В спартакиаде Казатомпрома победила команда УМЗ

10

В спартакиаде Казатомпрома победила команда УМЗ

-

0

Туған елге саяхат!

0

Туған елге саяхат!

-

253

02 июля 14:27

«Казахтелеком» завоевал две престижные международные награды на MWC Shanghai 2026

253

02 июля 14:27

«Казахтелеком» завоевал две престижные международные награды на MWC Shanghai 2026

-

270 02 июля 14:03 ЕҚҚДБ «Самұрық-Қазынаның» сатып алу жүйесін қолданбақ

-

320 02 июля 11:49 Президент ЕБРР ознакомилась с ходом модернизации Алматинской ТЭЦ-2

Мы в социальных сетях: